企业应根据研发项目的形式,在立项后按要求设置辅助账。其中,选择 2015 版研发支出辅助账样式的,应根据研发项目的形式选择相应的辅助账样式,如自主研发的项目,选择自主研发“研发支出”辅助账样式,委托研发的项目,选择委托研发“研发支出”辅助账样式等;选择 2021 版研发支出辅助账样式的,按研发项目设置辅助账即可。同一项目既涉及费用化,又涉及资本化的应分别设置辅助账。

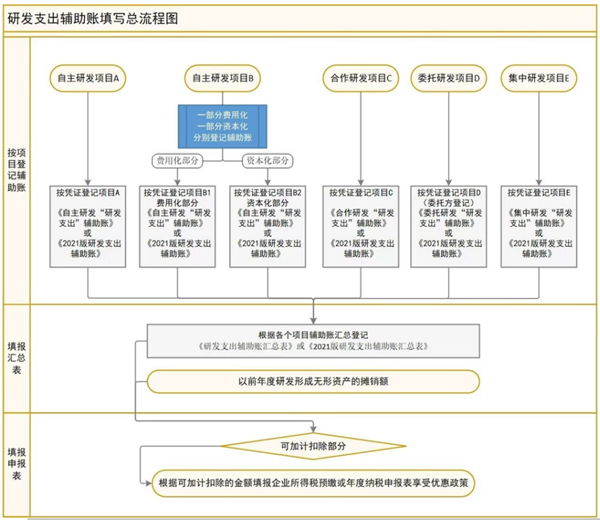

企业应根据研发支出辅助账,汇总填报辅助账汇总表。需注意的是,研发支出辅助账汇总表应填报所属期间的费用化及已结束的资本化项目的研发支出金额。具体核算流程可见下图:

注:“填报申报表”中的“预缴”是指 7 月份预缴申报第 2 季度(按季预缴)或 6

月份(按月预缴)企业所得税及 10 月份预缴申报第 3 季度(按季预缴)或 9 月份(按月预缴)企业所得税。